La justicia, que ha reanudado la actividad prestacional de la tutela judicial después del primer estado de alarma que enfrentó la pandemia del Coronavirus, es una quimera, una ambición ilusa.

La Χίμαιρα (Quimera) es un monstruo fabuloso de la mitología griega, híbrido entre león, macho cabrío y un reptil. La parte delantera es la de un león, la posterior de un enorme macho cabrío, y tiene también unas gigantescas alas y una cola de dragón. La Quimera fue destruida por el héroe Belerofonte cabalgando a lomos del corcel Pegaso, asestándole un golpe mortal con la punta de su lanza. Hay que resistirse intensamente a traducir cada elemento analógico de la Quimera para un tan imposible ser como ello, que es la “Nueva Justicia post-Covid-19”, esto es, lo que se percibe como león, cabrón o sierpe

La Quimera

Cuando un organismo anémico y agotado se paraliza, no es optimismo sino quimera que, al forzarse la reanudación del movimiento, resulte viable mejorar la respuesta física, si por añadidura, el compromiso de rendimiento se viene a exigir más importante.

Todos coinciden en que la Justicia en España aqueja un estado de postración, con algunos motivos estructurales, que ya han sido objeto de alguna atención en este cuaderno de bitácora, y con otros evidentes, de ausencia de medios personales y materiales, y de organización procesal ineficiente. Huyendo de agregar una opinión propia, y prefiriendo aportar la explicación de las más nítidas del mercado, solo intento transmitir la conclusión de que la solución, si existe, resulta muy complicada.

Y al tiempo, no puede menos que coincidirse también en que el bloqueo impuesto por la pandemia Covid-19, y las restricciones de la “nueva normalidad” y la “tercera ola”, o por mejor decir, por la respuesta gubernamental y legislativo-alarmada de cada episodio, determinará una sobrecarga especial.

Una justicia desbordada en una sociedad depauperada

De un lado, la acumulación de lo pendiente, de lo suspendido, y de lo que aguarda en los despachos de abogados, dentro de la pre-normalidad, y de otro, lo que se ha agregado en la post-coyunturalidad de medio plazo, desde el arranque del curso judicial. Muchas relaciones jurídicas, entre consumidores y empresas, e inter-empresariales, se han hecho litigiosas, sobre todo en contratos duraderos, como los arrendamientos o las relaciones laborales (lo que hace indicada para estos la normativa de excepción, de vitalidad muy prolongada, según se va comprobando).

Amplios sectores depauperados de la sociedad han traspasado la barrera de la exclusión social, con su trascendencia en la tutela judicial, significativa en el orden penal y en el suborden civil de familia. Y no es bien calculable el monto y complejidad de las reclamaciones que, contra las administraciones públicas, formularán aquellos quienes se sienten perjudicados por la gestión de la pandemia (cierre de la hostelería, sanciones por eludir las limitaciones), o en defecto de actividad asistencial, persigan el sucedáneo de la responsabilidad por lesiones de derechos.

Así, al organismo extenuado se le obliga a un esfuerzo inabordable, por lo que es quimera una reacción siquiera apropiada.

He solido recurrir, para explicar las reformas legales importantes y que implican judicialización, a la inversión del tópico común de ficciones literarias o cinematográficas de horror, de ese edificio donde ocurren apariciones o fenómenos paranormales, por habitarlo presencias que se resisten a abandonar el mundo físico, después de un acontecimiento trágico ocurrió en la propiedad, como un asesinato, una muerte accidental, o un suicidio

Y hablar de la “casa desencantada”, que a nadie gusta, como la que se edifica en un estilo ecléctico, por lo que no convence su pilar de estilo, por deficiente técnica legislativa, tampoco su pilar estructural, por deficiente ciencia jurídica, igualmente disgusta su pilar ideológico, por la práctica de la hipocresía normativa (fingiendo una finalidad para disponer lo que, en realidad, no tiende a facilitarla), y definitivamente fracasa su pilar de eficiencia, que siempre es tiempo y dinero, derrochándose lo primero en procedimientos interminables, y ausente lo segundo, que se atesora para otras funciones estatales

Los planes de choque

Aunque también es verdad, a pesar de que lo que hace falta para fortalecer y agilizar la Justicia española no va a concitarse precisamente en un momento de recesión económica, que determinadas medidas inteligentes de carácter organizativo del servicio o gestión, y procesales, pueden neutralizar la debacle en tiempos de pandemia, esto es, el mantenimiento del organismo en su estado de debilidad crónica previa.

Porque si no es posible, sin un compromiso de estado por una Justicia de excelencia, y de fiera independencia, y una asignación presupuestaria multiplicada, mejorar en la eficiencia, el tiempo y la calidad, al menos cabe no recaer en la inoperancia sin paliativos.

Pero como en economía no cabe lograr la mejor rentabilidad sin sacrificar la liquidez, sin muchos más medios personales y materiales, indefectiblemente lo que cabe es restringir el espacio previo de la tutela judicial con mecanismos de contingencia. Y muchos más medios son inabordables en situación de crisis económica. Si el espacio previo de tutela judicial estaba mal dimensionado la restricción, a lo más, será próxima a lo neutral, pero nunca una mejora. Si estaba razonablemente bien dimensionado, empiezan las rebajas.

En el campo civil de la Justicia hay dos ámbitos en que la presión sobre los juzgados será predeciblemente intensa, y ya ha evidenciado su virulencia de saturación:

- En el suborden de lo mercantil, por la nueva crisis empresarial, que anuncia una avalancha de procesos concursales.

- En el orden civil generalista -tornado en especializado ad hoc en ciertos flancos, como son los juzgados de condiciones generales en contratos inmobiliarios-, con el reverdecimiento de las reclamaciones de los consumidores contra la banca, más allá del inagotable filón del préstamo hipotecario abusivo, en búsqueda de restitución de cantidades indebidamente cobradas.

La nueva crisis empresarial, que anuncia una avalancha de procesos concursales

Me refiero ahora a lo primero, los procedimientos judiciales de insolvencia, preventivos y concursales. El Derecho concursal es mi vieja afición, desde mucho antes de que, de ser lo más casposo del foro, con las viejas quiebras y suspensiones de pagos, alcanzara un glamour, ahora decaído, el cual tal vez vuelva a recuperar. El arcaísmo y la dispersión de una insuficiente normativa desapareció con la Ley Concursal, que entró en vigor en septiembre de 2004, y se convirtió en un cuerpo legal moderno y sistemático, con aspiración de liderar el envés del Derecho patrimonial provocado por la impotencia de satisfacer a los acreedores de cualquier sujeto.

Para sorpresa de lo que cabía deparar en esos momentos de un CGPJ en prórroga, la Comisión Permanente de 2 de abril de 2020 aprobó el documento con Directrices para la elaboración de un Plan de Choque en la Administración de Justicia tras el estado de alarma. Y a todas luces, por sus dimensiones y sesgo, tomando ideas que ya venían elaboradas, y enseguida hizo público un Primer Documento de Trabajo, consistente en la propuesta de un total de 108 medidas de carácter organizativo y procesal.

Sujetándolo a un raro espíritu de colaboración, recabó en términos premiosos la opinión de los 17 Tribunales Superiores de Justicia, las asociaciones judiciales mayoritarias, el Consejo General de la Abogacía Española, de los Procuradores de España y de los Graduados Sociales de España, del Tribunal Supremo y de la Audiencia Nacional, y otros órganos jurisdiccionales. Cada quien alcanzó a enviar su carta a los Reyes Magos, y se difundieron luego un Segundo Documento de Trabajo de ese Plan de Choque, y uno definitivo, en mayo, en el que terminaron siendo 115 propuestas, habiéndose eliminado algunas, introducido cambios en otras, y aparecido nuevas.

Las medidas propuestas de organización y proceso en el campo concursal, llevaban el valor añadido de que se prepararon por los jueces de lo mercantil, coordinados particularmente con un buen método y una buena canalización hacia el CGPJ. Por consiguiente, aunque no lleguen a ser normas, de todas las formas responden a criterios aplicativos profesionales sobre lo que debiera llegar al Derecho orgánico y procesal aplicable.

Nuevas leyes urgentes para afrontar las consecuencias económicas del Covid

Algunas propuestas son normas, en las medidas de urgencia en el plano concursal, y otras en las generales para la Administración de Justicia que contemplan los procedimientos judiciales de insolvencia. Además de la primitiva y más evidente afectación, como de cualquier proceso, consistente en la interrupción de los plazos, cuyo cómputo se reanudó con la pérdida de vigencia del primitivo estado de alarma. Tales medidas, iniciadas con los Reales Decretos-Leyes 8/2020, de 17 de marzo, y 11/2020, de 30 de marzo, que establecieron una moratoria de urgencia, y se reguló para una imprevisión (consciente o no) en cuanto a los EREs por causa Covid de empresas en concurso; siguieron con el Real Decreto-Ley 16/2020; el cual se tramitó en las Cámaras para dar a luz la Ley 3/2020, superponiéndose, con algunas variaciones, a lo anterior; y que ha sido retocada por Real Decreto-Ley 34/2020, en este año de extraordinariamente numerosa y necesaria legislación gubernamental.

Y por otra parte, en el BOE del 7 de mayo de 2020 fue, por fin, promulgado el Real Decreto Legislativo 1/2020, de 5 de mayo, por el que se aprueba el Texto Refundido de la Ley Concursal. En principio, la norma no debiera innovar, puesto que se trata -hace años la tarea ejecutada-, de una redacción que ordena las reformas legales, sistematiza el nuevo concurso y las instituciones preconcursales, y concuerda, extiende o reduce la expresión de lo previamente en vigor, para mejorarla.

Además, esta coyuntura coincide con el estudio para la trasposición de la Directiva (UE) 2019/2013, del Parlamento y del Consejo, e 20 de junio de 2019, sobre marcos de reestructuración preventiva, que con límite del 17 de julio de 2021, tiene tres contenidos diferenciados:

- Con el objetivo de remover los obstáculos para la armonización entre las normativas y los procedimientos nacionales: en el campo de la reestructuración preventiva, de corte económico.

- De la segunda oportunidad, de corte más social y cultural (método para que las personas físicas de buena fe sobreendeudadas puedan disfrutar de la plena exoneración de sus deudas después de un período de tiempo razonable).

- Y en el campo de mejora funcional de los procedimientos, ya preconcursales, ya concursales, ya de segunda oportunidad, de corte procesal.

El concurso es el procedimiento que, sobre la base de constreñir la facultad de ejecución del crédito, ante la situación de insolvencia del deudor de una pluralidad de acreedores, colectiviza a éstos para buscar una solución ordenada y justa de la satisfacción posible con todas las cosas y derechos del deudor.

Desde modelo de la reforma concursal de 2004, de procedimiento judicial único, sin concordatos preventivos, en que se había fijado un determinado equilibro en las salvedades a los principios estructurales, los cuales nunca han conocido un recorrido absoluto, se ha llegado, tras de multitud de modificaciones legales, a un modelo del TRLCo de concurso judicial, en la práctica subsidiario, y de variedad de instituciones preconcursales, judiciales y extrajudiciales, que es lo promocionado, en el equilibrio está vencido, en beneficio de ciertos acreedores superprivilegiados, públicos, financieros y laborales, con una sofisticación tal que la comprensión queda reservada a especialistas, y no es viable una explicación sencilla para profanos

Antagonismo al concurso de la norma positiva

Las medidas que quieren afectar al concurso para hacer frente a las consecuencias de la pandemia, con los dos estados de alarma, pertenecen a un panorama en que las hay promulgadas, y otras que esperan incorporarse al Anteproyecto de Ley de Medidas de Eficiencia Procesal del Servicio Público de Justicia, aprobado el 15 de diciembre de 2020 por el Consejo de Ministros.

En todo caso, estas nuevas medidas refuerzan el antagonismo al concurso, cuando el antagonista debiera ser la insolvencia, confundiendo la causa con el remedio, o los síntomas con la enfermedad. El problema no es de esta legislación de urgencia, sino de todas las modificaciones, abundantes e inclementes, de la primitiva reforma de 2004. El concurso puede, a lo más, conjurar en ciertos casos que la insolvencia acabe con toda la actividad de una empresa, pero a condición de asumir un escaso fin solutorio, esto es, de pago a los acreedores concursales. Salvamento y satisfacción de acreedores no son factores opuestos, dado que lo normal -y así lo asume un patrón ideológico de la Ley Concursal- es que la conservación de la empresa del concursado favorezca la tasa de recuperación del crédito, pero poner el punto de mira exclusivamente en esto segundo puede hacer inviable lo primero.

Las normas de contingencia

Las normas de contingencia pueden resumirse en una docena de medidas en cinco bloques que tienden a retrasar procedimientos de concurso y liquidaciones dentro de dichos procedimientos, sobre la base de su evitabilidad, al venir provocada, la insolvencia, o la solución liquidadora, por la crisis derivada de la pandemia.

Un primer bloque es de moratoria, tanto para el deber de solicitar la declaración de concurso, que ya se ha puesto en el 14 de marzo de 2021, sin que sea descartable que vuelva a prorrogarse por otro Decreto-Ley de alarma, a lo que acompaña una nueva extensión de la fórmula instrumental de comunicar la apertura de negociaciones.

De tres meses más un cuarto de días hábiles, pasa a ser de seis meses provisionalmente, y la posibilidad de modificación del convenio concursal, del acuerdo extrajudicial de pagos. Y en lo referente al acuerdo de refinanciación homologado, (con veda para las solicitudes de incumplimiento por los acreedores, y según se resumía, aplicable esta moratoria) el deber de solicitar la apertura de la fase de liquidación, debido a lo inviable de cumplir con los pagos comprometidos o las obligaciones contraídas con posterioridad a la aprobación del convenio concursal.

Existen un par de medidas que alteran temporalmente la clasificación de créditos, mejorando la prioridad de créditos de financiadores del concursado o del incumplidor del convenio aprobado o modificado (de subordinados a ordinarios), y de créditos de financiación para el incumplidor del convenio aprobado o modificado (de concursal a contra la masa).

Otro par de medidas se agilizan trámites procesales, relajando cautelas u oportunidades de parte, para la impugnación del inventario y de la lista de acreedores, o ideando un listado, clásicamente inútil para aliviar atascos, de las actuaciones de tramitación preferente en los órganos judiciales de lo Mercantil.

Y el último bloque es de medidas que se enderezan a finiquitar, sin sobrecargar los juzgados, las liquidaciones ya inevitables, para archivar autos, desjudicializando la enajenación de bienes, o acordar la exoneración del pasivo insatisfecho de personas físicas.

Un ley manifiestamente mejorable

Al margen de la redacción, manifiestamente mejorable y sucesivamente corregida, que la tramitación parlamentaria de la Ley 3/20, no ha terminado de arreglar; y de que las medidas ajenas a la moratoria no se entiende bien por qué se incorporan como normas de coyuntura, y no se aplican en general y sin límites temporales, modificando el TRLCo (el texto ordenado y pulido, no por ello, cuando se ha conseguido publicar, ha de quedar inmutable, sobre todo cuando es imperativo alterar de raíz el Libro II, para trasponer la Directiva 2019/2013); el primero de los mencionados bloques, la moratoria, es evidente que no conduce a conservar empleo y tejido empresarial, sino sencillamente a excluir la(s) ola(s) de concursos durante la(s) ola(s) de contagio de Covid-19, y desahogar los juzgados, tolerando que los insolventes vayan desintegrando su patrimonios y su actividad hasta el rigor mortis. Todo ello con la esperanza de demorar el grueso de autopsias e incineraciones de cadáveres empresariales a numerosas resoluciones del segundo semestre de 2021, de las que admiten y concluyen al tiempo los concursos sin masa.

Los datos indican que, con un ligero repunte de los concursos de personas físicas, no hay incremento real de concursos voluntarios en lo que va de 2020. La moratoria no impide concursar al deudor insolvente, y efectivamente, nos hallamos ante una crisis económica transitoria por sectores.

Pero los problemas de liquidez obedientes a causas exógenas a los respectivos negocios, impuestas por la pandemia, con unos los ajustes operativos y financieros oportunos, puedan revertir a corto o medio plazo, sólo afectan a una minoría de empresas con dificultades. La mayoría de pre-insolventes no son rentables con independencia de los estados de alarma, y la crisis derivada del combate sanitario contra la pandemia no está en el origen de su inviabilidad.

Sencillamente, los impedimentos de mercado y consumo consecuentes al estado de alarma y la emergencia sanitaria ahondan en una degradación previa, se cronifica, y alcanzan a aprovechar algunas medidas coyunturales de fomento. Las soluciones preconcursales ya son tardías, y como la moratoria legal no discierne, resulta contraproducente, puesto que no tiene efecto conservador o de salvamento, en general, sino que permitir el retraso de la declaración de concurso o la liquidación de concursados significa autorizar a que se inviertan meses, hasta año y medio, en búsqueda de testaferros, ocultaciones de bienes, daciones en pago, maquillaje contable, borrado de signos de responsabilidad, etcétera, hasta, acaso, concursar en primavera o verano de 2021, sin mérito patrimonial alguno para una liquidación segura.

Al igual que el objetivo de las medidas socio-sanitarias del periodo de alarma, según el discurso de las famosas comparecencias del director de Centro de Coordinación de Alertas y Emergencias Sanitarias, Fernando Simón, era “aplanar” la curva de contagios del virus pandémico, las medidas jurídicas extraordinarias del ámbito concursal tienen por objetivo aplanar la curva de concursos de empresas viables que sufren problemas temporales de liquidez. Puesto que no hay empresas insolventes que sean objetivamente viables, lejos de recuperar una rentabilidad, nunca disfrutada, los numerosos deudores que se ven abocados al concurso de liquidación, simplemente tienen mucho más tiempo para ir perdiendo valor. Ninguna conservación de empresas, y ninguna recuperación de créditos

Alicientes y soluciones proactivas

Si se asumen las medidas legales excepcionales para instituciones concursales por la recesión pandémica, lo recomendable es preparar el futuro próximo de acuerdos de reestructuración preventiva con unas condiciones especiales para determinados sectores económicos (hoteles, agencias de viajes, auxiliares de la educación, transporte de personas, por ejemplo).

Son circunstancias que normativamente limitan la demanda ordinaria para su actividad empresarial, ampliando en general el plazo del deber de solicitar el concurso, a fin de que no sea desincentivador el temor a la culpabilidad por retraso.

Por ello hay que buscar alicientes para que cuando hay crisis se acuda a un expediente de reestructuración temprana. Y cuando se prevé la insolvencia, se acuda a concordatos preventivos del concurso o propuestas anticipadas de convenio en el propio concurso, y en su caso, si termina por ser inevitable el concurso de liquidación, responsabilizar exclusivamente por no haber acudido a tales mecanismos. Obviamente, desde el punto de vista estatal, lo que ha de promoverse es el incremento del número de unidades judiciales llamadas a controlar -desde un nivel débil hasta el más intenso- tales instituciones concursales, y mejorar su dotación personal y de instrumental telemático.

De la anorexia de la suspensión de pagos a la obesidad mórbida del concurso

Las medidas legales de alarma incurren en lesión del principio de la reforma concursal, más cosmético que otra cosa, que es el de unidad legal, esto es, la exigencia de que las modificaciones o el derecho especial o transitorio de las instituciones concursales se incorporen precisamente a la Ley Concursal, sin dispersarse en otros cuerpos legales. Al TRLCo no se ha agregado la normativa especial exenta temporal de alarma por la pandemia, sino que se halla en normas paralelas provisionales.

Otro principio cosmético de la reforma concursal, ahora refundida, es la unidad de disciplina. Un procedimiento concursal único era el aplicable a todo sujeto de derecho, con independencia de que sea comerciante no, sea persona natural o jurídica, y cualquiera que sea su tamaño o importancia económica.

El ejemplo de la norma exenta del tronco concursal, en el ordenamiento arcaico y disperso anterior a la Ley de 2003 actualmente refundida, y a la vez, expresión de la diferencia de tratamiento de la insolvencia del empresario y lo que hoy diríamos consumidor, Y específicamente creada para la respuesta de un supuesto concreto, fue la Ley de Suspensión de Pagos de 21 de julio de 1922, que ha quedado en el lenguaje popular como equivalente del procedimiento de insolvencia de una empresa. Norma de muy poca envergadura, casi también de urgencia, alimentada bajo mínimos como una suerte de quiebra mitigada, pero que pervivió 82 años.

En el Código de comercio de 1885, ya existía una suspensión de pagos como procedimiento preventivo de la quiebra, concurso de liquidación para comerciantes, a la que la precavía mediante la obtención de un convenio entre el deudor y sus acreedores en una versión suave. Esta era admitida tanto en el caso de iliquidez, como en el de desbalance patrimonial (pasivo superior al activo), pero que cambió, con la reforma de 1897, para reservar la posibilidad del convenio de continuidad, sin quiebra, al presupuesto de la iliquidez.

La crisis del Banco de Barcelona y las crisis de confianza en su sector

La crisis del Banco de Barcelona -el primer banco comercial no oficial, fundado en 1844, y uno de los tres pioneros emisores de moneda en España-, causada por una retirada masiva de depósitos, debidas a los rumores que se fueron expandiendo -generalizados en la banca española después de los excesos de la posición de neutralidad en la I Guerra Mundial, y que beneficiaban al Banco de España, como censuró el catalanismo. Todos ellos relacionados con la bajada de la peseta y el valor de las mercancías que garantizaban los créditos, en un momento de exceso de producción y de gran caída de precios de las materias primas en los mercados internacionales. Sumando finalmente una gestión nefasta de los sucesores de los primitivos dueños fundadores, desaparecidos en la década anterior y que dio lugar a un acuerdo para suspender los pagos de dicha sociedad en el día de Navidad de 1920.

Francisco Cambó, entonces ministro de Fomento del Gobierno de Antonio Maura, revisó la legislación aplicable, y con la colaboración de José Bertrán y Musitu, ministro de Gracia y Justicia por cinco semanas del verano de 1922, sacó adelante la Ley de Suspensión de Pagos.

Hecha a medida del problema del Banco de Barcelona, la cual estuvo en vigor hasta 2004, esto es, sin quiebra y con permisión de convenio a pesar de la insolvencia definitiva. Así se declaró la suspensión de pagos el 7 de marzo de 1923 y en 1924, se aprobó el convenio de liquidación con los acreedores, constituyéndose el Banco Comercial de Barcelona.

Este nuevo banco acabó con todos sus activos remanentes, en 1932, en manos del Banco Hispano Colonial, que pasó en 1950 al Banco Central, el cual en 1991 se fusionó con el Banco Hispano Americano, y ambos en 1999 fueron absorbidos por el Banco de Santander.

La Ley de 1922 derogó parcialmente el Código de Comercio, y en su texto separado, tenía solo 24 artículos, con 3 disposiciones finales, y un destino regulador, que al contrario de lo propio de una norma legal, no era uti generali sino uti singuli. Sin embargo, ha hecho su servicio durante 82 años para maquillar bancarrotas empresariales.

El vigente Texto Refundido tiene 752 artículos, y al contrario, aqueja obesidad mórbida, y pretensiones de orden universal y altura dogmática. Para lo que viene sirviendo, disfrazar de cierta disciplina la liquidación de empresas, con 30 veces de masa, le sobra la mitad.

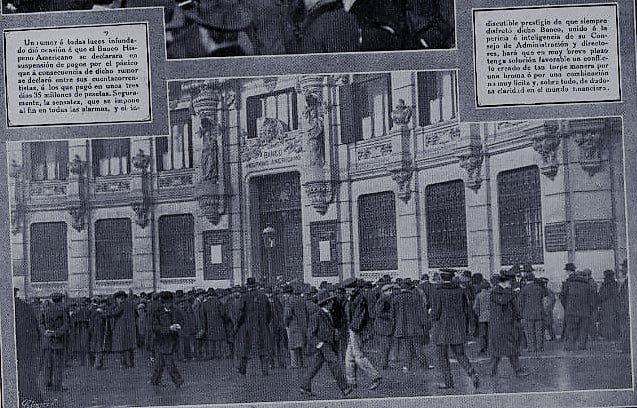

El fotograma es del ABC de 12 de diciembre de 1913, y en el mismo aparece una muchedumbre ante las puertas cerradas de la sede del Banco Hispano Americano de la Plaza de Canalejas de Madrid.

El flamante edificio que había resuelto siete años antes el cerramiento del espacio ovoide de conexión elegante de la calle de Alcalá con la Carrera de San Jerónimo, puesto que el día anterior había suspendido pagos dicha entidad, conforme al Código de Comercio. Deambulan preocupados por sus imposiciones, en una época en que no había garantía estatal de una cuantía de depósitos, distinguiéndose en la vestimenta, de varones en exclusiva, signo de los tiempos, y tentativamente, el volumen de la inversión en riesgo, chistera, bombín, gorra, visera, blusa, chaleco, gabán, etcétera. Las viñetas explicativas atribuyen la retirada de fondos, que barrenó en días la liquidez de la entidad a la rumorología interesada, felizmente salvada

Las crisis de confianza en determinados bancos no se inauguraron con el Banco de Barcelona, por supuesto, y para éste se trató y logró gubernamentalmente de ocultar una quiebra franca, e inició el tiempo en que el Banco de España es la autoridad supervisora de las entidades de crédito.

Por ejemplo, el Banco Hispano Americano, creado en 1900, suspendió pagos el 11 de diciembre de 1913, y la causa aparente estuvo en los rumores sobre la presencia comercial que el banco tenía en México, entonces azotado por la segunda fase de la Revolución. Mientras, en lo más bilbaíno, el Crédito de la Unión Minera, creado en 1901, suspendió pagos el 1 de septiembre de 1914, por los rumores del fracaso en el mercado parisino de las compras de deuda rusa y japonesa.

En ambos casos, las crisis se resolvieron con la intervención del Banco de España, que actuó por como prestamista de última instancia, mediante garantías de los miembros de los respectivos consejos de administración. Los procesos consolidaron una política gestora conservadora, que previno una excesiva implicación durante la Primera Guerra Mundial en el BHA, a diferencia del Crédito, que perseveró en la especulación bursátil. Por ello, el primero subsistió, y no el segundo.

La continuación de este post puedes consultarla aquí: